Een alledaagse handeling met een verborgen gevaar

Snel even geld afhalen — daar denk je niet bij na. Kaart erin, pincode ingeven, biljetten pakken en klaar. Maar net in die laatste seconden schuilt een weinig bekende fout die criminelen actief uitbuiten om binnen de kortste keren toegang te krijgen tot uw rekening én uw persoonlijke gegevens.

Dat onopvallende bonnetje: waarom het een reëel gevaar vormt

Het kassabonnetje van de supermarkt gooit u zonder nadenken weg. Bij de geldautomaat doen de meeste mensen hetzelfde. Maar het bonnetje van een geldautomaat bevat heel wat meer informatie dan een gewoon aankoopbewijs.

Op zo'n afschrift staan doorgaans de volgende gegevens:

- Datum en tijdstip van de opname

- Het opgenomen bedrag

- Een deel van het kaartnummer (vaak de laatste vier cijfers)

- De locatie of het nummer van de geldautomaat

- Soms een deel van de rekeningnaam of het IBAN

Wie het bonnetje achterlaat in de gleuf of ongescheurd weggooit, geeft oplichters een directe ingang naar zijn bankrekening.

Voor ervaren criminelen zijn deze snippers meer dan genoeg. Ze hoeven uw volledige kaartnummer niet te kennen om gevaarlijk te zijn. Ze combineren deze gegevens met andere bronnen — denk aan gehackte databanken, sociale media of oude phishingcampagnes — en bouwen zo een verrassend compleet profiel van u op.

Zo werken oplichters: van papiertje tot leeggeplunderde rekening

Social engineering via de telefoon

Een veelgebruikte werkwijze: de dader verzamelt bonnetjes bij of naast de geldautomaat. Vervolgens belt hij het slachtoffer op, vaak nog dezelfde dag. Aan de telefoon doet hij zich voor als medewerker van uw bank.

Om geloofwaardig over te komen, noemt hij details die hij alleen van het bonnetje kan hebben:

- Het exacte opgenomen bedrag

- Het tijdstip van de transactie

- De locatie van de automaat

- De laatste cijfers van de kaart

Veel mensen raken in zo'n moment van de wijs en vertrouwen de zogenaamde bankmedewerker blindelings. In die gespannen situatie slagen oplichters er vaak in om extra informatie los te krijgen:

- De pincode "ter bevestiging"

- Inloggegevens voor internetbankieren

- Een sms-TAN-code of bevestiging via een app

Vanaf dat moment begint de echte schade. Zodra een dader beschikt over een TAN-code of uw online toegang, kan hij overschrijvingen uitvoeren, domiciliëringen instellen of nieuwe apparaten registreren voor mobiel bankieren.

Doorverkoop van gegevens in het criminele circuit

Niet elke bonnetjesverzamelaar belt zelf. Sommigen verkopen de afschriften door via het darknet of gesloten online groepen. Anderen gebruiken de informatie voor gerichte phishingcampagnes: klanten ontvangen dan ogenschijnlijk gepersonaliseerde mails of sms-berichten die precies aansluiten bij hun laatste geldopname.

Voorbeelden van zulke berichten:

- "Beveiligingswaarschuwing voor uw geldopname van 10/03 om 18:24 — bevestig uw gegevens."

- "Uw kaart met eindcijfers 1234 is mogelijk gecompromitteerd. Log hier in om ze te deblokkeren."

De combinatie van precieze details en een professionele toon verlaagt de drempel om op links te klikken of formulieren in te vullen. Zo groeit een weggegooid papiertje stap voor stap uit tot een volledige identiteitsdiefstal.

De ene fout die u onmiddellijk moet vermijden

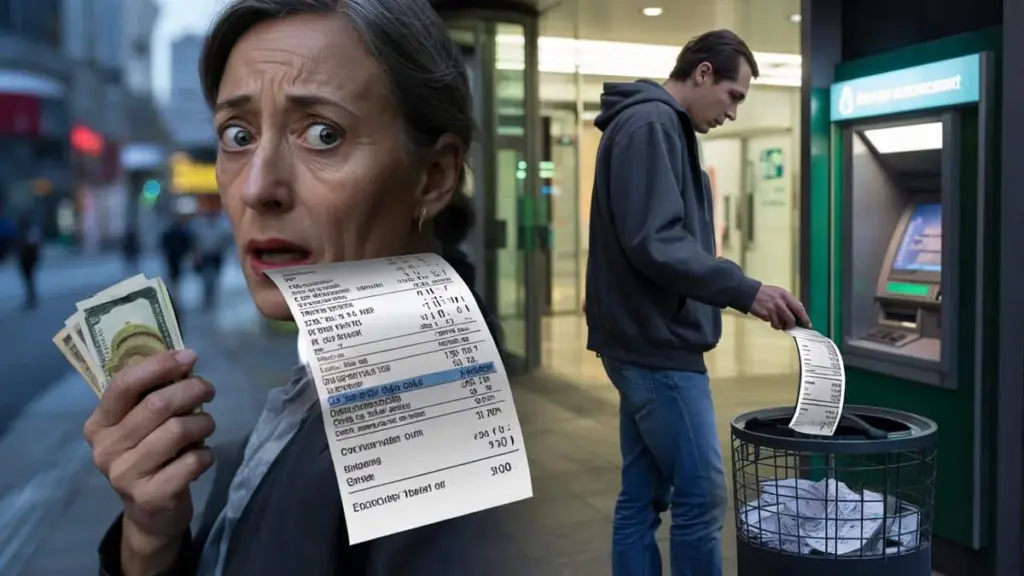

De cruciale vergissing gebeurt binnen een seconde: u laat het bonnetje in de uitvoersleuf zitten, of u gooit het ongescheurd in de prullenbak naast de automaat.

Precies dat ene moment bepaalt of u criminelen volledig buitensluit of hen een perfecte springplank aanreikt.

Veel geldautomaten staan op plaatsen waar daders onopvallend kunnen rondhangen: in bankvestibules, op treinstations, bij tankstations of in winkelcentra. Daar is het voor hen een fluitje van een cent om bonnetjes te verzamelen — vaak meteen nadat de vorige klant is weggelopen.

Typische risicosituaties:

- U heeft haast en loopt meteen weg zodra u het geld in handen heeft.

- De automaat geeft het bonnetje en de kaart tegelijk uit, en u focust alleen op de kaart.

- Het bonnetje belandt weliswaar in de prullenbak, maar in een open papierbak vlak naast de automaat.

Concrete beschermingsmaatregelen: zo maakt u het bonnetje waardeloos

Drie basisregels voor elke geldopname

- Neem het bonnetje altijd mee: Laat niets in de gleuf zitten, ook niet als er andere klanten achter u wachten.

- Verscheur het afschrift meteen: Scheur het bonnetje in meerdere kleine stukjes, zeker ter hoogte van de cijfers.

- Gooi het niet weg naast de automaat: Stop de snippers in uw zak of portemonnee en gooi ze later ergens anders weg.

Wie helemaal zeker wil zijn, gebruikt thuis een kleine papierversnipperaar of een schaar op het werk. Hoe minder leesbare informatie er overblijft, hoe kleiner het risico op misbruik.

Geen papier meer: kies voor digitale alternatieven

Veel banken bieden tegenwoordig de mogelijkheid om volledig af te zien van een papieren bonnetje. De belangrijkste opties:

| Optie | Voordeel | Waar op letten? |

|---|---|---|

| Sms-melding | Transactie meteen gedocumenteerd op uw smartphone | Huidig gsm-nummer doorgeven aan de bank |

| E-mailbevestiging | Goede archivering en overzichtelijke documentatie | Sterk wachtwoord en tweestapsaanmelding voor uw mailbox |

| Bankieren-app | Opname verschijnt meteen in uw transactieoverzicht | Telefoon vergrendelen met pincode of Face ID, app-updates installeren |

Wie consequent overstapt op digitale bewijzen, vermindert niet alleen papierafval, maar sluit tegelijkertijd een volledige aanvalsmethode voor oplichters af.

Waakzaam blijven na de geldopname: houd uw rekening in de gaten

Ook als u het bonnetje zorgvuldig heeft vernietigd, loont een extra controlemechanisme. Moderne bankieren-apps bieden een reeks handige functies die veel gebruikers nog niet hebben geactiveerd.

- Meldingen in realtime: Elke afboeking verschijnt als pushbericht op uw smartphone.

- Daglimiet voor opnames: Zo beperkt u de maximale schade als een kaart toch misbruikt wordt.

- Snelle kaartvergrendeling: De meeste apps laten u uw kaart blokkeren met één druk op de knop.

Hoe eerder u een verdachte boeking opmerkt, hoe eenvoudiger ze ongedaan te maken is.

In veel Europese landen zijn banken wettelijk verplicht om ongeautoriseerde transacties terug te betalen, op voorwaarde dat de klant het incident tijdig meldt en zelf niet grove nalatigheid heeft begaan. Sla daarom het noodnummer van uw bank op in uw telefoon.

Als er iets niet klopt: correct reageren bij verdachte situaties

Valt u een opname of kaartbetaling op die u zelf niet heeft gedaan, onderneem dan snel actie:

- Blokkeer uw kaart onmiddellijk (via het blokkeersnummer of de bankieren-app)

- Neem contact op met uw bank en meld onduidelijke boekingen

- Vraag een schriftelijke bevestiging van uw klacht

- Controleer regelmatig of er nog verdere afboekingen plaatsvinden

Stel uzelf ook de volgende vragen: Heeft u de afgelopen dagen ergens een bonnetje laten liggen? Was er een vreemd telefoontje "van de bank"? Heeft u op een verdachte link geklikt? Die informatie helpt banken en opsporingsdiensten om patronen te herkennen.

Gevaarlijke telefoontjes en berichten: zo herkent u de val

Een klassieke truc: iemand belt u op en kent opvallend veel details over uw rekening of uw laatste geldopname. Dat wekt vertrouwen, maar heeft meestal een simpele verklaring — de dader heeft uw bonnetje of andere gegevens bemachtigd.

Geen enkele serieuze bank vraagt u ooit naar uw pincode, uw volledige inloggegevens of een TAN-code die u zojuist op uw smartphone heeft ontvangen.

Enkele waarschuwingssignalen waarbij u moet ophangen of niet reageren:

- Urgentie: "U moet nú meteen handelen, anders wordt uw rekening geblokkeerd."

- Druk uitoefenen: "Als u niet meewerkt, is de bank niet aansprakelijk voor de schade."

- Ongewone kanalen: Links via sms, berichten-apps of e-mails die rechtstreeks naar uw bankomgeving zouden leiden.

Twijfelt u, beëindig dan het gesprek en bel zelf het officiële nummer van uw bank. Alleen zo behoudt u de controle over de situatie.

Waarom deze kleine onoplettendheid zulke grote gevolgen kan hebben

Veel mensen onderschatten de kracht van deelgegevens. Een oplichter heeft zelden een volledige gegevensverzameling op één plek nodig. Hij legt een puzzel met kleine stukjes: een bonnetje van de automaat, een openbaar profiel op sociale media, oude wachtwoordlekken, onzorgvuldig weggegooid post.

Juist het automatenbonnetje lijkt onschuldig, omdat er geen volledig kaartnummer op staat. Toch verraadt het dat de kaart actief gebruikt wordt, welke bedragen er in het spel zijn en bij welke bank u klant bent. Precies die gegevens fungeren als springplank voor verdere fraudepogingen.

Concrete alledaagse scenario's — en hoe u ze veiliger maakt

Stel u voor dat u tijdens een vakantie geld afhaalt aan een drukke automaat in een toeristische regio. U let goed op uw pincode, maar gooit het bonnetje gemakshalve in de overvolle prullenbak naast de automaat. 's Avonds in het hotel ontvangt u een sms met een link, zogenaamd van uw bank, met een melding over "ongewone activiteit aan een geldautomaat in het buitenland".

Omdat de tekst en het tijdstip perfect aansluiten bij uw situatie, is de verleiding groot om op de link te klikken. Had u het bonnetje vernietigd, dan was het risico dat iemand de opname gebruikt voor een gepersonaliseerd fraudebericht, aanzienlijk kleiner geweest.

Nog een ander voorbeeld: u haalt 's ochtends voor het werk geld af aan een automaat in het vestibule van een bankkantoor. Achter u staat al iemand te wachten, u voelt u gehaast en laat het bonnetje in de gleuf zitten. Een dader die geregeld in de buurt loert, verzamelt in de loop van de ochtend meerdere zulke bonnetjes en bouwt zo een lijst op van mogelijke slachtoffers — compleet met tijdstip, locatie en kaartcijfers.

Conclusie: één kleine handeling, een wereld van verschil

Uiteindelijk bepaalt één heel kleine handeling het verschil tussen een groot risico en optimale bescherming: u neemt het bonnetje mee, verscheurt het grondig, of kiest meteen voor een digitaal alternatief. De keuze is aan u — maar de gevolgen kunnen enorm zijn.

Wie zich dit patroon eenmaal bewust maakt, past zijn gedrag doorgaans blijvend aan. De gang naar de geldautomaat blijft hetzelfde, alleen komt er één extra handeling bij. En precies die ene handeling zorgt ervoor dat een onschuldig papiertje nooit uitgroeit tot een toegangspoort voor rekeningplunderaars.